Ir ao conteúdo

Página principal

Todos os Produtos

Central do Assinante

Terra Mail

Curso Excel

NBA League Pass

E-mail

PUBLICIDADE

Esportes

0

Destaques

1

Oferecimento

ESPECIAL

Macaco é capturado após beber cerveja de supermercado

Exibir mais

Capa

Economia

Imposto de Renda

Loterias

Forbes

FDR

Contabilidade Online

Vida de Empreendedor

Colunistas

Não Caia Nessa

Monitor

Calculadoras

Vídeos

Mansões no Rio que chegam a custar R$ 50 mil no Réveillon

Comprou na Black Friday e não recebeu a compra? Veja o ...

Quem é o casal suspeito de aplicar golpes milionários na ...

Conheça as oito casas mais caras do mundo em 2023

Gestão de crise: o que fazer - e não fazer - no 'olho do ...

Confira os 10 lutadores de MMA mais ricos do mundo

Seus direitos! O que fazer em caso de fraude na Black ...

Todas as moedas do Brasil: Do Real Português ao Real atual

Economia

Esposa Troféu: o que é isso e por que essa tendência está em alta?

Publicidade

Economia

Concurso CNJ 2024: Garanta Sua Vaga no Judiciário com Salários de até R$13.994!

Economia

Governo anuncia pagamento de R$ 1.412 até R$ 2.313 para desempregados; confira

Economia

Vale a pena investir em ouro agora? Especialistas respondem

Economia

Novo salário mínimo de R$ 1.502 pode causar impactos na economia! Veja quais são

Economia

R$ 2.313 AGORA? Veja quem pode sacar dinheiro que o governo está oferecendo

Economia

Saque de R$1.000 liberado para NIS final 1 até 7 no Caixa Tem; veja se você está na lista

Economia

'Titanic II': bilionário revive sonho de embarcar em réplica do navio mais famoso do mundo

Economia

Lembra delas? O que aconteceu com as marcas CCE, Toshiba, Gradiente e Sharp

Curso de Tarô

Curso de tarô: aprenda

com quem domina

Cursos Online

Cursos 100% Online

com certificado!

Segurança Digital

Navegue com mais

segurança na internet

Construtor de Sites

Crie o site profissional

para sua empresa

Guia do Estudante

Seu sucesso nas provas

começa aqui

Mail Gigante

20GB de e-mail

+ 4 caixas com 5GB!

Vale Saúde

Atendimento médico

rápido e eficaz

Terra Ads

Anuncie sua empresa

no portal Terra

Vivae

Cursos exclusivos para

vaga dos sonhos

EQL Educar

Cuide da saúde

financeira e emocional

Loja Virtual

Crie seu e-commerce

pagando pouco!

Backup

Armazenamento

em nuvem

Principais Vídeos

Não Caia Nessa! Saiba identificar golpes enviados por SMS

ASSISTINDO

Não Caia Nessa

Não Caia Nessa! Saiba identificar golpes enviados por SMS

ASSISTINDO

Maiara Xavier

Como melhorar as finanças e fazer o dinheiro trazer mais dinheiro

ASSISTINDO

Saúde mental

Observe esses sinais que indicam que você tem um chefe tóxico

ASSISTINDO

Perla Amabile

"Só seres humanos não darão conta", diz Montalvao sobre IA

ASSISTINDO

Verônica Oliveira

Phelipe Siani diz que passou a empreender mais depois da Globo

Acessar todos os vídeos

Publicidade

Economia

Cabe no bolso? Saiba quanto custam os 10 melhores vinhos tintos brasileiros em 2024

Economia

Empréstimo especial para mulheres inscritas no CadÚnico gera oportunidades

Publicidade

Economia

Programa libera R$ 108 mil para MEIs e microempresas; veja como sacar o bônus

Economia

Lira assina reajuste de 60% no valor das diárias de viagens para deputados

Economia

13º salario do INSS está disponível para saque de aposentados e pensionistas; veja quem tem direito

Economia

Governo vai reajustar em 52% auxílio-alimentação dos servidores federais

Economia

Reforma tributária: compras de até US$ 50 em sites chineses passarão a ser taxadas

Economia

CPF na Nota: ganhe benefícios incríveis apenas com esse simples método!

Política

'Falou bonito, mas não falou de dinheiro', diz Lula em mais uma cobrança pública a Haddad

Economia

BPC anuncia pagamento no valor de R$ 1.502; veja agora como receber o reajuste

Economia

Aposta de Campinas (SP) fatura sozinha os R$ 5,5 milhões da Mega-Sena

Publicidade

Economia

'Acredita': governo divulga regras para participação em novo programa de crédito

Economia

Novidade! Agora Pessoas jurídicas tem direito ao Desenrola Brasil! Saiba Como

Economia

Nubank lança assinatura de R$29 por mês com cashback e streaming Max

Economia

Zanin atende Lula e suspende desoneração da folha de empresas e prefeituras; Pacheco critica decisão

Economia

Governo anuncia queda nos juros do empréstimo consignado do INSS e novidade alegra beneficiários

Economia

Cielo tem lucro acima do esperado no 1º tri, mas receita e Ebitda vêm abaixo

Economia

Vinci Partners adquire MAV Capital e amplia presença no agronegócio

Mega-Sena

Mega-Sena: aposta do interior de SP acerta e leva prêmio de R$ 5,6 milhões; veja dezenas

Economia

Atenção idosos! Conheça o novo projeto de lei que visa proteger seu empréstimo!

Publicidade

Economia

Emissão do novo RG requer a apresentação OBRIGATÓRIA destes documentos

Economia

Dólar tem leve alta de 0,28% e fecha o dia a R$ 5,16

Economia

Nubank emite comunicado OFICIAL para todos os clientes HOJE (25); confira

Economia

O cemitério de fábricas de automóveis a combustão na China

Economia

Snap supera expectativas de receita no primeiro trimestre, e ações avançam 25%

Economia

Petróleo sobe com preocupações sobre oferta compensando PIB fraco dos EUA

Economia

Podcast: Desaceleração econômica nos EUA afeta mercado global

Economia

Ibovespa hoje: Bolsa fecha em queda, mesmo com anúncio de dividendos da Petrobras

Economia

Ibovespa recua 0,08%; ganho da Petrobras amenizou baixa

Publicidade

Economia

Idosos ganham NOVA gratuidade em serviços federais; saiba os detalhes

Economia

Receba R$ 2.400 de Auxílio com o Bolsa do Povo! Saiba se você tem direito!

Economia

Minha Casa Minha Vida: brasileiros se surpreendem ao descobrir direito à moradia GRATUITA

Economia

CMN atualiza regras para cooperativas de crédito e regulamenta linha de projetos sustentáveis

Economia

Reforma tributária: isenção completa de alimentos levaria alíquota do IVA ao maior patamar do mundo

Economia

Reforma tributária: lei prevê mecanismo que barateia crédito bancário a empresas

Economia

Petrobras irá distribuir R$ 21,95 bi em dividendos extraordinários

Economia

Câmbio: Dólar fecha em alta impactado por PIB e prévia do PCE

Economia

Golpe da prova de vida do INSS deixa APOSENTADOS surpresos; saiba como se proteger

Publicidade

Economia

S&P 500: Bolsas de Nova York fecham em queda após PIB decepcionar

Imposto de Renda

Imposto de Renda 2024: declarações podem ser simuladas online; saiba como

Economia

Código de segurança da CNH Digital! Saiba como usar e onde fica!

Economia

Descubra as mudanças na aposentadoria por idade rural em 2024

Economia

Intel prevê receita do 2º tri abaixo do esperado; ações caem

Economia

Receitas da Microsoft superam expectativas para o trimestre e ações sobem

Economia

Presidente do conselho da Petrobras é reeleito; indicado de Haddad é aprovado

Economia

Alphabet, controladora do Google, anuncia 1º dividendo no valor de US$0,20 por ação

Economia

INSS Libera 1ª Parcela do 13º salário para aposentados; Veja o Calendário!

Economia

Lira diz que "nunca" apoiará "pautas-bomba", mas defende maior participação do Congresso no Orçamento

Publicidade

Libertadores

Gol de Endrick na Libertadores deixa Palmeiras próximo de bônus milionário do Real Madrid

Economia

Segunda parcela do Programa Pé-de-Meia beneficiará 2,5 milhões de estudantes Hoje (25).

Economia

Troca do RG para a nova versão: veja as situações onde a mudança é OBRIGATÓRIA

Economia

Assembleia de credores da Light é suspensa e será retomada em 29 de maio, dizem fontes

Economia

Wall St cai após crescimento fraco do PIB dos EUA espalhar incerteza sobre corte de juros

Economia

Dólar sobe ante real com impulso de dados ruins de inflação nos EUA

Economia

Ibovespa tem queda tímida com Petrobras freando pressão de Vale

Economia

Taxas futuras de longo prazo sobem após piora da inflação nos EUA

Economia

Stellantis vai investir R$ 13 bi em Pernambuco, 43% do total previsto no Brasil até 2030

Economia

Renegocie a sua dívida do FIES com até 99% de Desconto até Maio! Saiba como

Publicidade

Economia

33,9 milhões de idosos recebem 50% a mais de salário nesta semana

Meu Negócio

10 dicas para proteger seus direitos como consumidor na internet

Economia

Serasa apresenta nova Funcionalidade Integrada ao Open Banking; Saiba mais!

Economia

Famílias brasileiras podem comemorar o NOVO aumenta para R$ 800 do bolsa família!

Economia

Tributária: 'cashback' pode atingir 28,8 milhões de famílias e valerá para todos os bens e serviços

Economia

QI Tech alcança avaliação superior a US$1 bi com extensão de rodada liderada pela General Atlantic

Economia

Autoridade do BCE pede cortes pequenos e oportunos nas taxas de juros

Economia

Após semanas de polêmica, Petrobras aprova distribuição de 50% de dividendos extras

Economia

PetroReconcavo pagará R$ 17,36 milhões em dividendos

Imposto de Renda

Imposto de renda 2024: Novas Tecnologias simplificam a declaração para contribuintes

Publicidade

Economia

Aposentados recebem PIS/PASEP de R$ 1,4 mil? Descubra quando o abono é liberado

Economia

Bolsas da Europa: Índices fecham majoritariamente em queda após dados dos EUA

Economia

Petrobras aprova distribuição de 50% dos dividendos extraordinários

Economia

Stellantis vai investir R$13 bi até 2030 em polo de produção no Nordeste

Economia

Brasil tem fluxo cambial positivo de US$165 mi em abril até dia 19, diz BC

Economia

NOVIDADE! Famílias inscritas no CadÚnico e que recebem R$ 706 por mês ganham novos benefícios do governo

Economia

Atenção! Caixa Tem LIBERA até R$ 9.200 para esse grupo de pessoas; Veja se Você Tem Direito!

Carreira

Yocuta: Nestlé abre vagas gratuitas para programa de formação culinária para jovens

Economia

BC da Argentina corta juros para 60% com otimismo sobre inflação

Publicidade

Economia

PcDs conseguem acelerar liberação do BPC participando de mutirão do INSS; veja como

Economia

Decisão do STF Muda Revisão de Aposentadoria: Entenda Agora!

Economia

Confirmado: Petrobras pagará 50% dos dividendos extraordinários no meio do ano

Economia

Southwest Airlines corta novamente previsão de entrega de jatos da Boeing

Economia

Com presença de Prates em assembleia, acionistas da Petrobras aprovam dividendos extraordinários

Economia

Herdeira do fundador do app Slack está desaparecida

Economia

BC da Argentina corta juros para 60% com otimismo sobre inflação

Economia

Caixa libera até R$ 6 mil via saque do FGTS este mês! Saiba como conseguir

Economia

Governo Federal autoriza Desenrola Brasil para empresas; saiba como manter o negócio em dia

Economia

Governo prevê sorteios anuais de até R$700 mi em programa de "nota legal" da reforma tributária

Publicidade

Economia

Auxílio de R$ 540 para paulistanos pode ser ACUMULADO com outros benefícios

Economia

IPTU Digital: Agilidade e Sustentabilidade na Palma da Sua Mão!

Economia

Reforma tributária: entenda os principais pontos da proposta

Economia

Governo anuncia AUMENTO de R$ 250 no BPC; Saiba quem tem direito a receber!

Economia

Crescimento abaixo do esperado dos EUA pode ser revisado para cima e inflação vai diminuir, diz Yellen

Economia

ONS elege Marcio Rea para diretor-geral; novo diretor de TI eleito vem do MME

Economia

Ações europeias recuam com balanços e dados econômicos dos EUA fracos

Economia

Lula anuncia REAJUSTE salarial após aprovação de greves por todo o país

Economia

PIB dos Estados Unidos sobe 1,6% no primeiro trimestre, abaixo do esperado

Economia

Alemanha apoia proposta do Brasil de taxar super-ricos

Publicidade

Economia

Beneficiários do bolsa família estão com pagamento para crédito em conta bloqueado HOJE (25)? entenda

Economia

Governo federal assina reajuste de benefícios para servidores

Economia

Governo libera saque do Pé-de-Meia para 2,5 milhões de estudantes; veja quem recebe HOJE (25)

Economia

LIBERADO o Abono Salarial PIS Pasep 2024: Saiba as Datas e Quem Tem Direito!

Economia

Insegurança alimentar é maior em casas com crianças e com mais moradores

Economia

Receba até R$ 10 mil ao ser demitido; saiba como solicitar benefício

Economia

Governo lança Bolsa Trabalho com Auxílio de R$ 540 via Caixa Tem; Quem pode receber?

Economia

Mercado de aço entra em modo de espera após anúncio de alta de imposto de importação, diz Inda

Economia

Reforma tributária prevê redução de impostos de 850 tipos de medicamentos

Economia

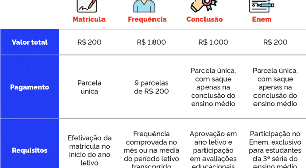

Enem 2024: veja os critérios para receber o benefício de R$ 200,00 anunciado por Lula

Publicidade

Economia

Crédito para todos? NOVO programa "Acredita"! Governo da chance a pequenos negócios!

Economia

Apesar de primeiro trimestre positivo, ação do Assaí recua forte

Economia

Mais mudanças nas regras da CNH para idoso gera confusão entre o grupo

Economia

Vale não vê impactos de eventual acordo da BHP com Anglo American para Minas-Rio

Economia

Reforma tributária: veja onde o imposto será cobrado em viagens interestaduais e pedágios

Economia

Neoenergia (NEOE3) divulga resultado misto; BB-BI mantém recomendação neutra

Economia

"Lei Taylor Swift" e outras medidas visam enfrentar preços altos de ingressos em shows nos EUA

Economia

Pagamento de R$ 1.502 para BPC é confirmado pelo governo; veja quando receber!

Economia

Vendas pendentes de imóveis nos EUA sobem 3,4% em março ante fevereiro

Publicidade

Economia

Apple perde liderança na China com queda de 6,6% em vendas do iPhone

Imposto de Renda

Salário do INSS ganha bônus no calendário de pagamentos de abril; descubra qual é

Economia

Pronampe para MEIs: Acesse crédito facilitado para impulsionar seu negócio!

Economia

Alckmin diz apostar em estabilidade do dólar ante o real após alta recente

Economia

Alíquota de 26,5% da reforma tributária será dividida entre 8,8% de imposto federal e 17,7% do estadual

Economia

Ibovespa recua com dados dos EUA e resultado abaixo do esperado da Vale

Economia

Wall St cai sob peso de Meta e dados econômicos

Economia

Crescimento econômico dos EUA desacelera no 1º trimestre; inflação aumenta

Scripts de configurações

No content

No content

Script = https://s1.trrsf.com/update-1712921827/fe/zaz-cerebro/prd/scripts/zaz.min.js

Script = https://s1.trrsf.com/update-1713298629/fe/zaz-ui-t360/_js/context.min.js

Script = https://securepubads.g.doubleclick.net/tag/js/gpt.js

Script = https://www.google-analytics.com/analytics.js

Script = https://www.google-analytics.com/plugins/ua/ec.js

Script = https://www.googletagmanager.com/gtag/js?id=G-FJBH1GT2QG

Script = https://s1.trrsf.com/update-1712693247/fe/zaz-app-t360-cards/_js/app-t360-cards.min.js

Script = https://s1.trrsf.com/update-1711390084/fe/zaz-3rd/prebid/prebid.js

Script = https://s1.trrsf.com/update-1711390090/fe/zaz-3rd/videojs/video.min.js

Script = https://s1.trrsf.com/update-1709146624/fe/zaz-mod-manager/mod-manager.min.js

Script = https://s1.trrsf.com/update-1702578607/fe/zaz-app-t360-navbar/_js/app-t360-navbar.min.js

Script = https://s1.trrsf.com/update-1711049823/fe/zaz-app-t360-subject-table/_js/app-t360-subject-table.min.js

Script = https://s1.trrsf.com/update-1712954223/fe/zaz-app-t360-ticker/_js/app-t360-ticker.min.js

Script = https://s1.trrsf.com/update-1713472677/fe/zaz-app-t360-sva-bar/_js/app-t360-sva-bar.min.js

Script = https://s1.trrsf.com/update-1711045020/fe/zaz-app-t360-stories/_js/app-t360-stories.min.js

Script = https://s1.trrsf.com/update-1713964645/fe/zaz-app-t360-terratv/_js/app-t360-terratv.min.js

Script = https://s1.trrsf.com/update-1712609223/fe/zaz-app-player/_js/app-player.min.js

Script = https://s1.trrsf.com/update-1711981059/fe/zaz-ui-t360-home/_js/context.min.js

Configuração de publicidade

Espaço publicitário

No content

-1huxod287a8fm.png)

-urseonhcke9e.png)