Ir ao conteúdo

Página principal

Todos os Produtos

Central do Assinante

Terra Mail

Curso Excel

NBA League Pass

E-mail

PUBLICIDADE

Esportes

0

Destaques

1

Oferecimento

ESPECIAL

Criança é picada por seringa acidentalmente em SC

Exibir mais

Capa

Economia

Imposto de Renda

Loterias

Forbes

FDR

Contabilidade Online

Vida de Empreendedor

Colunistas

Não Caia Nessa

Monitor

Calculadoras

Vídeos

Mansões no Rio que chegam a custar R$ 50 mil no Réveillon

Comprou na Black Friday e não recebeu a compra? Veja o ...

Quem é o casal suspeito de aplicar golpes milionários na ...

Conheça as oito casas mais caras do mundo em 2023

Gestão de crise: o que fazer - e não fazer - no 'olho do ...

Confira os 10 lutadores de MMA mais ricos do mundo

Seus direitos! O que fazer em caso de fraude na Black ...

Todas as moedas do Brasil: Do Real Português ao Real atual

Economia

Confiança do Consumidor sobe pelo segundo mês consecutivo, diz FGV

Publicidade

Economia

Governo investe R$ 11,6 bilhões em novas moradias GRATUITAS pelo Minha Casa Minha Vida; inscreva-se

Economia

Inflação pelo IPC-S subiu 0,32% na terceira semana de abril, diz FGV

Economia

Concurso TRF2 Abre Vagas para Técnicos e Analistas: Inscreva-se Já!

Economia

Corte de juros do BCE em junho não será necessariamente seguido por outros, diz Nagel

Economia

UBS sinaliza preocupação "séria" com novas exigências de capital da Suíça

Economia

Minério de ferro sobe 1,04% a US$ 120,13/t na bolsa de Dalian

Economia

Confiança do consumidor do Brasil melhora em abril pelo 2º mês, mostra FGV

Economia

Mega-Sena 2716: Sem vitórias, prêmio acumula para R$ 6 milhões; quina leva R$ 58 mil

Curso de Tarô

Curso de tarô: aprenda

com quem domina

Cursos Online

Cursos 100% Online

com certificado!

Segurança Digital

Navegue com mais

segurança na internet

Construtor de Sites

Crie o site profissional

para sua empresa

Guia do Estudante

Seu sucesso nas provas

começa aqui

Mail Gigante

20GB de e-mail

+ 4 caixas com 5GB!

Vale Saúde

Atendimento médico

rápido e eficaz

Terra Ads

Anuncie sua empresa

no portal Terra

Vivae

Cursos exclusivos para

vaga dos sonhos

EQL Educar

Cuide da saúde

financeira e emocional

Loja Virtual

Crie seu e-commerce

pagando pouco!

Backup

Armazenamento

em nuvem

Principais Vídeos

Não Caia Nessa! Saiba identificar golpes enviados por SMS

ASSISTINDO

Não Caia Nessa

Não Caia Nessa! Saiba identificar golpes enviados por SMS

ASSISTINDO

Maiara Xavier

Como melhorar as finanças e fazer o dinheiro trazer mais dinheiro

ASSISTINDO

Saúde mental

Observe esses sinais que indicam que você tem um chefe tóxico

ASSISTINDO

Perla Amabile

"Só seres humanos não darão conta", diz Montalvao sobre IA

ASSISTINDO

Verônica Oliveira

Phelipe Siani diz que passou a empreender mais depois da Globo

Acessar todos os vídeos

Publicidade

Economia

O que esperar do mercado nesta quarta?

Economia

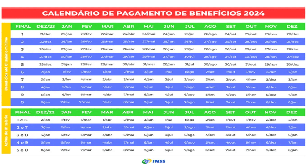

13º salário do INSS 2024: entenda tudo sobre a antecipação do pagamento que começa a cair

Publicidade

Economia

Pré-mercado: foco nos juros de curto e longo prazo

Economia

FGTS 2024: Saque-Aniversário e mais oportunidades para você!

Economia

Regras específicas da aposentadoria por idade rural no Brasil; saiba todos os critérios

Economia

Lucro da Neoenergia cai 7% no 1º tri

Economia

Voa Brasil: Adiamento do lançamento e novidades do programa de voos acessíveis a partir de R$ 200!

Economia

Ações da China sobem com os investidores de olho em cenário de juros nos EUA

Economia

Concurso CNJ 2024: Garanta Sua Vaga no Judiciário com Salários de até R$13.994!

Economia

Programa Bolsa do Povo oferece auxílio de R$ 540 para desempregados; saiba mais

Economia

Inscritos no Pé-de-Meia podem ganhar MAIS benefícios pelo CadÚnico

Publicidade

Imposto de Renda

Restituição do Imposto de Renda: consulte a sua ordem na fila de pagamento

Economia

INSS emite alerta para aposentados ativos; veja para evitar suspensão de benefícios

Economia

Vixtra capta R$ 180 milhões para simplificar crédito de importação

Economia

Corte em salários de aposentados e pensionistas? Veja o impacto da revisão do INSS

Economia

Pix de R$ 1.000 do governo tem lista revelada de quem tem esse valor disponível no Caixa Tem

Economia

Dicas do especialista para conquistar o primeiro emprego

Economia

Concurso SAMU 2024: Salários de até R$ 8.032,50; Inscreva-se!

Educação

Cresce a busca por curso profissionalizante de youtuber

Economia

Aumento no salário mínimo eminente? Veja o possível impacto

Publicidade

Economia

O que ser empreendedora e pioneira no Brasil me ensinou

Economia

'Cat café': empreendedora cria cafeteria com área para interação com gatos e fatura R$ 2,5 milhões

Economia

Mani Reggo desiste de briga por termo 'Calabreso': como funciona o patenteamento de marcas?

Economia

Volta do DPVAT: o que deve mudar com retorno do seguro obrigatório?

Economia

Banco da Amazônia e Agência Francesa de Desenvolvimento assinam acordo de R$ 400 milhões

Economia

'Jeitinho brasileiro' e racionalização da fraude corporativa

Economia

INSS autoriza aposentadoria por invalidez para portadores de diabetes: saiba como solicitar

Economia

CPF na Nota Sorteios e Benefícios Exclusivos Esperam Por Você Veja Como!

Economia

Novo RG 2024: descubra como obter o seu documento sem pagar nada

Publicidade

Economia

Ninguém acerta as seis dezenas da Mega-Sena e prêmio acumula para R$ 6 milhões!

Economia

Minha Casa Minha, Vida de graça: saiba se você tem direito às novas casas sem pagar nada

Economia

NOVIDADE! Agora o desenrola Brasil também é Para Pessoas Jurídicas!

Economia

Marisa não atinge metas do 4º trimestre de 2023 e tem de repensar posicionamento

Economia

INSS anuncia revisão de pagamentos e suspensão de benefícios: entenda

Economia

Falsos R$ 15 mil? Entenda a polêmica envolvendo o auxílio Brasil!

Economia

Câmara aprova PL que limita o Perse a 30 atividades e fixa custo em R$ 15 bi até fim de 2026

Mega-Sena

Mega-Sena: ninguém acerta dezenas, e prêmio acumula em R$ 6 milhões; veja números

Economia

Novo beneficio de prestação continuada de R$ 1.140/Mês Para idosos! Saiba Como!

Publicidade

Economia

Podcast: Bolsa fecha em baixa apesar recuperação nos mercados internacionais

Economia

Concurso público do INSS oferece salários atrativos de até R$ 9.767; saiba mais

Economia

Vitória da Gerdau: Governo aumenta imposto contra aço chinês

Economia

Dicas de planejamento financeiro para trabalhadores que recebem em dólar

Economia

Governo identifica desvio de R$ 3,5 milhões com invasão a sistema e recupera R$ 2 milhões

Economia

Acionistas da Cielo rejeitam elaboração de novo laudo para OPA

Economia

Lula autoriza EMPRÉSTIMO para MEIs, micro e pequenas empresas e valor surpreende brasileiros

Economia

Acionistas da Cielo rejeitam elaboração de novo laudo para OPA

Economia

Ibovespa hoje: Bolsa fecha em queda empurrada por setor metálico

Economia

Bolsa Família começa a ser pago para 120 mil NOVAS famílias; veja se você está na lista

Publicidade

Economia

Auxílio de R$540 do Programa Bolsa do Povo Veja se você tem Direito!

Economia

Nova lei garante CNH gratuita para motoristas idosos; veja as mudanças

Economia

Câmbio: Dólar fecha em queda beneficiado por desaceleração da atividade nos Estados Unidos

Economia

Governo cortará salários de aposentados do INSS; saiba quem será afetado

Economia

Petróleo sobe com queda do dólar; foco muda para dados econômicos

Economia

Carrefour Brasil eleva vendas brutas a R$27,8 bi no 1º tri

Economia

Como verificar se estou inscrito no programa do PIS/PASEP?

Economia

S&P 500: Bolsas de Nova York fecham em alta com Tesla inaugurando balanços das bigtechs

Economia

7 dicas do especialista para conquistar você o primeiro emprego

Economia

Quais são os critérios para definir a redução da idade mínima na aposentadoria especial?

Publicidade

Economia

Golpes da CNH Digital na Internet Saiba Como Evitar!

Economia

Governo paga R$ 200 para quem participar do ENEM 2024; veja como receber

Economia

Entenda os impactos da guerra no petróleo e na Bolsa

Economia

Preparem para receber! 13º salario para aposentados será pago nesta quarta-feira (24)

Economia

Governo vai sobretaxar em 25% o que exceder cota de importação de aço; entenda

Economia

Klabin prevê 70 mil toneladas de papelão em nova fábrica em SP em 2024

Economia

Morre o bilionário Samuel Barata, controlador da 2ª maior rede de drogarias do Brasil

Economia

Pacheco defende que regulamentação tenha mesmo relator que a PEC da reforma tributária

Economia

Calendário atualizado do bolsa família em maio: veja como sacar até R$ 850!

Economia

Lula anuncia expansão beneficiando mais 1,2 Milhão de Pessoas no programa Pé de Meia

Publicidade

Economia

Governo Lula lança pacote de crédito para BF, MEI e Desenrola

Economia

INSS alerta aposentados que trabalham: saiba como evitar a suspensão do benefício

Economia

CNH deixou de ser obrigatória? Descubra quem não precisa renovar a habilitação

Economia

Taxas futuras viram no fim e terminam sessão em leve alta no Brasil

Economia

Wall St avança enquanto investidores digerem balanços e cenário para papéis de megacapitalização

Economia

Dólar tem 3ª sessão de baixa com novo dia de ajustes e exterior favorável

Economia

Ibovespa recua com Vale e siderúrgicas, mas Itaú e NY atenuam perda

Economia

Consulte o seu CPF na Serasa e regularize as suas pendências Agora! Saiba como

Economia

Mulheres inscritas no CadÚnico ganham acesso a crédito EXCLUSIVO

Publicidade

Economia

Nvidia ajudará a construir supercomputador quântico japonês

Imposto de Renda

Consultas liberadas para o lote residual de restituições do Imposto de Renda 2023

Economia

Usiminas (USIM5) despenca após forte queda do ebtida e projeção de estabilidade nas vendas

Carreira

Trabalhadores da geração Z sabem aceitar críticas, mas você está falando da forma errada

Economia

Há acordo político para limitar custo do Perse a R$15 bi, diz Haddad

Carreira

Samsung adotará semana de 6 dias de trabalho para executivos na Coreia do Sul, diz jornal

Carreira

Da geração Z aos veteranos: como dar feedback crítico no trabalho conforme a idade

Economia

Importante mudança na emissão da CNH é anunciada; entenda

Economia

Novo benefício de R$ 9.200 Liberado pelo Caixa Tem! Veja se Você Tem Direito!

Economia

INSS alerta para falsos servidores que aplicam golpe da prova de vida; saiba como se proteger

Publicidade

Economia

Bancos alcançam recorde de pagamento de dívidas negativadas em 2023

Economia

Seis parques do Rio serão concedidos à iniciativa privada por R$ 1,2 bi

Economia

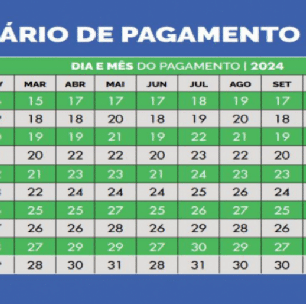

INSS inicia pagamento da primeira parcela do 13º salário dos aposentados; confira calendário

Economia

Governo anuncia elevação para 25% de tarifa de importação para produtos de aço por um ano

Economia

STF Decide sobre Revisão da Vida Toda: Entenda o Futuro da Aposentadoria no INSS!

Economia

Bolsas da Europa: Índices fecham em alta impulsionados por PMIs e resultados de balanços

Economia

Ações de tecnologia e varejo impulsionam índice europeu STOXX 600 para pico em uma semana

Economia

Governo adiará um dos projetos da regulamentação da reforma tributária

Economia

Mercado financeiro prevê crescimento do PIB acima de 2% em 2024

Economia

Arrecadação federal bate recorde em março

Publicidade

Meu Negócio

Saiba como o trabalho sob demanda pode ser uma boa opção

Economia

Aplicativo Nubank libera limite de R$ 3 mil para clientes! Confira

Economia

Governo Lula lança empréstimo inédito para MEI; pedidos começam HOJE (23/04)

Economia

Lula assina MP que cria Desenrola para CNPJ e Novo Crédito para MEIs Hoje (23)

Economia

INSS: Justiça Federal libera quase R$ 2,4 bilhões para pagamentos atrasados; veja como consultar

Economia

Banco do Brasil (BBAS3) é 'escolha preferida' do BBA

Economia

Regulamentação da tributária, com 500 artigos e 300 páginas, deve ser enviada nesta quarta, diz Appy

Economia

INSS abre 9.229 vagas com salários de até R$ 9.767; aposentados também podem receber

Economia

Pague seu IPTU 2024 com 10% de desconto até 30/04!

Economia

Campeão olímpico pela Seleção Brasileira coloca medalha de ouro à venda por R$170 mil

Publicidade

Economia

INSS Libera décimo terceiro salário para aposentados: confira as datas e quem pode receber!

Economia

Saque EXCLUSIVO é liberado para beneficiários do CadÚnico e Bolsa Família; veja agora

Economia

Sua Chance de Receber Mais! BPC Aumenta Benefício em R$ 250; Saiba como receber!

Economia

Arrecadação federal atinge R$ 190,6 bilhões em março, recorde para o mês, mas ritmo desacelera

Economia

'Estamos preparando aumento de salário para todas as carreiras', diz Lula

Economia

Primeiro projeto de regulamentação da reforma tributária vai focar em regras do governo federal, diz Appy

Economia

'Campos Neto tem de saber que quem perde dinheiro com juro alto é o povo brasileiro', diz Lula

Economia

Campos Neto vê risco para rodar Pix com falta de investimentos no Banco Central

Imposto de Renda

Novo lote da Restituição do Imposto de Renda é liberado para mais de 475 mil contribuintes

Publicidade

Economia

Saiba Como e Quando Receber o Abono salarial PIS/Pasep de até R$ 1.412,00 em 2024!

Economia

Atividade empresarial nos EUA desacelera em abril, alcançando o menor nível em 4 meses

Economia

Beneficiários do INSS começam a receber o 13º salário; confira calendário completo

Economia

Como votar nas AGEs dos FIIs do Credit Suisse Real Estate comprados pelo Patria?

Economia

Lula critica foco em superávit primário: 'No Brasil, tudo é tratado como se fosse gasto'

Economia

Brasil no Top10 dos países com mais riquezas naturais

Economia

INSS pode aprovar aposentadoria para +50 anos pagando 100% da média salarial

Economia

Devo, não nego, pago quando puder, diz empresário preso acusado de dar golpe de R$ 43 milhões

Scripts de configurações

No content

No content

Script = https://s1.trrsf.com/update-1712921827/fe/zaz-cerebro/prd/scripts/zaz.min.js

Script = https://s1.trrsf.com/update-1713298629/fe/zaz-ui-t360/_js/context.min.js

Script = https://securepubads.g.doubleclick.net/tag/js/gpt.js

Script = https://www.google-analytics.com/analytics.js

Script = https://www.google-analytics.com/plugins/ua/ec.js

Script = https://www.googletagmanager.com/gtag/js?id=G-FJBH1GT2QG

Script = https://s1.trrsf.com/update-1712693247/fe/zaz-app-t360-cards/_js/app-t360-cards.min.js

Script = https://s1.trrsf.com/update-1711390084/fe/zaz-3rd/prebid/prebid.js

Script = https://s1.trrsf.com/update-1711390090/fe/zaz-3rd/videojs/video.min.js

Script = https://s1.trrsf.com/update-1709146624/fe/zaz-mod-manager/mod-manager.min.js

Script = https://s1.trrsf.com/update-1702578607/fe/zaz-app-t360-navbar/_js/app-t360-navbar.min.js

Script = https://s1.trrsf.com/update-1711049823/fe/zaz-app-t360-subject-table/_js/app-t360-subject-table.min.js

Script = https://s1.trrsf.com/update-1712954223/fe/zaz-app-t360-ticker/_js/app-t360-ticker.min.js

Script = https://s1.trrsf.com/update-1713472677/fe/zaz-app-t360-sva-bar/_js/app-t360-sva-bar.min.js

Script = https://s1.trrsf.com/update-1711045020/fe/zaz-app-t360-stories/_js/app-t360-stories.min.js

Script = https://s1.trrsf.com/update-1713187640/fe/zaz-app-t360-terratv/_js/app-t360-terratv.min.js

Script = https://s1.trrsf.com/update-1712609223/fe/zaz-app-player/_js/app-player.min.js

Script = https://s1.trrsf.com/update-1711981059/fe/zaz-ui-t360-home/_js/context.min.js

Configuração de publicidade

Espaço publicitário

No content

-1huxod287a8fm.png)

-urseonhcke9e.png)