Ir ao conteúdo

Página principal

Todos os Produtos

Central do Assinante

Terra Mail

Curso Excel

NBA League Pass

E-mail

PUBLICIDADE

Esportes

0

Destaques

0

Oferecimento

Exibir mais

Capa

Economia

Imposto de Renda

Loterias

Forbes

FDR

Contabilidade Online

Vida de Empreendedor

Colunistas

Não Caia Nessa

Monitor

Calculadoras

Vídeos

Mansões no Rio que chegam a custar R$ 50 mil no Réveillon

Comprou na Black Friday e não recebeu a compra? Veja o ...

Quem é o casal suspeito de aplicar golpes milionários na ...

Conheça as oito casas mais caras do mundo em 2023

Gestão de crise: o que fazer - e não fazer - no 'olho do ...

Confira os 10 lutadores de MMA mais ricos do mundo

Seus direitos! O que fazer em caso de fraude na Black ...

Todas as moedas do Brasil: Do Real Português ao Real atual

Economia

10 filmes que vão te inspirar a abrir seu próprio negócio

Publicidade

Economia

Falta de investimentos para a operação do Pix preocupa presidente do BC: 'A gente vai conseguir fazer rodar?'

Economia

Dona do Burger King apresenta proposta para possível compra da operação da Starbucks Brasil

Economia

Quanto custa para emitir o título de eleitor? Conheça todas as taxas no seu estado

Economia

Adicione seu CPF na Nota Economize e Concorra a prêmio!

Economia

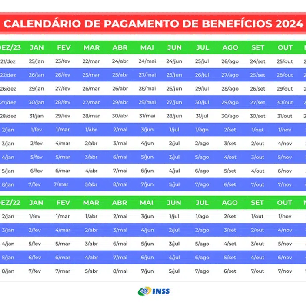

GUIA MEU INSS: Como pedir aposentadoria por idade em 2024

Economia

Quina acumula mais uma vez e prêmio salta para R$ 50 milhões!

Economia

Nova Carteira de Identidade: Veja como emitir a versão 2024 do RG de graça

Economia

Novo Suporte para Pequenos Agricultores no Desenrola Brasil! Confira

Curso de Tarô

Curso de tarô: aprenda

com quem domina

Cursos Online

Cursos 100% Online

com certificado!

Segurança Digital

Navegue com mais

segurança na internet

Construtor de Sites

Crie o site profissional

para sua empresa

Guia do Estudante

Seu sucesso nas provas

começa aqui

Mail Gigante

20GB de e-mail

+ 4 caixas com 5GB!

Vale Saúde

Atendimento médico

rápido e eficaz

Terra Ads

Anuncie sua empresa

no portal Terra

Vivae

Cursos exclusivos para

vaga dos sonhos

EQL Educar

Cuide da saúde

financeira e emocional

Loja Virtual

Crie seu e-commerce

pagando pouco!

Backup

Armazenamento

em nuvem

Principais Vídeos

Não Caia Nessa! Saiba identificar golpes enviados por SMS

ASSISTINDO

Não Caia Nessa

Não Caia Nessa! Saiba identificar golpes enviados por SMS

ASSISTINDO

Maiara Xavier

Como melhorar as finanças e fazer o dinheiro trazer mais dinheiro

ASSISTINDO

Saúde mental

Observe esses sinais que indicam que você tem um chefe tóxico

ASSISTINDO

Perla Amabile

"Só seres humanos não darão conta", diz Montalvao sobre IA

ASSISTINDO

Verônica Oliveira

Phelipe Siani diz que passou a empreender mais depois da Globo

Acessar todos os vídeos

Publicidade

Economia

Dólar cai para R$ 5,16 à espera de dados nos Estados Unidos

Imposto de Renda

Restituição do IRPF: Conheça os principais motivos que podem gerar inconsistências no processo

Publicidade

Imposto de Renda

Pagamentos da restituição do Imposto de Renda para Idosos veja as Datas!

Economia

Quais são os passos necessários para solicitar a aposentadoria através do site ou aplicativo 'Meu INSS'?

Economia

Por que trabalhadores em funções 'heroicas' ganham menos

Economia

Lula aprovou regulamentação da reforma tributária a ser levada a Lira na quarta-feira, diz Haddad

Economia

Haddad deve entregar projetos da reforma tributária a Lira na quarta-feira, diz Haddad

Economia

Beneficiários do BPC são surpreendidos com aumento de R$ 250 anunciado em 2024

Economia

Padilha diz que haverá proposta de prazo para encerrar Perse

Economia

Mudanças nas regras do Minha Casa, Minha Vida animam brasileiros que querem ter a casa própria

Economia

Receba R$ 540 de Ajuda financeira pelo Programa Bolsa do Povo! Saiba Como!

Publicidade

Economia

Ibovespa hoje: Petrobras confirma distribuição de dividendos extraordinários e impulsiona bolsa

Economia

Lula anuncia 112 mil imóveis para quem precisa de casa própria; saiba mais

Economia

Aposentadoria aos 55 anos: INSS autoriza benefício especial; veja como garantir

Economia

Câmbio: Dólar cai com otimismo externo e perspectiva de Selic mais moderada

Economia

S&P 500: Bolsas de Nova York fecham em alta com otimismo sobre balanços e alívio na guerra

Economia

Auxílio de R$ 540 por mês pago via Caixa Tem é liberado pelo governo; saiba se você recebe

Economia

As empresas chinesas que estão usando o México como porta de entrada para os EUA

Economia

David Beckham processa Mark Wahlberg por prejuízo de R$ 54,3 milhões

Economia

CPF na Nota distribui mais de R$ 65 milhões e 17 milhões de brasileiros têm direito; veja se você faz parte

Publicidade

Economia

Seguro-desemprego e Bolsa Família: entenda como receber até R$ 2.313

Economia

Modernize sua habilitação! Solicite sua CNH Digital para um processo rápido, seguro e sustentável!

Economia

Podcast: Mercado internacional e Petrobras impulsionam ganhos no Brasil

Economia

Participação da Latam no mercado aéreo brasileiro atinge maior nível em 11 anos; Gol recua

Economia

Ibovespa sobe com alta da Petrobras, mas Vale limita ganhos

Economia

Valor de R$ 800 direcionados a famílias brasileiras pelo bolsa família! Confira

Economia

Dólar recua 0,56%, a R$5,1697 na venda, em novo dia de ajuste de preços

Economia

Aposentados com Final NIS 1, 2, 3, celebram antecipação do pagamento do 13° essa semana!

Economia

Saiba o que é reduflação e como ela afeta o seu bolso

03:04

Publicidade

Economia

'Acredita': quem pode participar do novo programa de crédito e renegociação de dívidas do governo

Economia

Cartão Pé-de-Meia: Já disponível para beneficiários do Programa! Saiba mais

Economia

Nova lei reduz idade mínima para aposentadoria especial; veja as mudanças

Economia

Petróleo cai conforme somem os temores de uma guerra mais ampla no Oriente Médio

Economia

Haddad diz que ação contra sistema do Tesouro envolveu problema em autenticação de acesso

Economia

Wall Street fecha em alta de olho em balanços corporativos

Economia

Dólar recua em novo dia de ajuste de preços

Política

PF investiga invasão e desvio de recursos de sistema de pagamentos do governo, diz jornal

Economia

Governo garante APOSENTADORIA POR IDADE para inscritos no Cadastro Único; entenda

Publicidade

Meu Negócio

Entenda como definir o pró-labore do seu negócio

Economia

PF apura possível desvio de dinheiro durante invasão a sistema de pagamentos do governo

Economia

Programa Desenrola Fies oferece oportunidade única de renegociar a suas Dívidas; Saiba como!

Economia

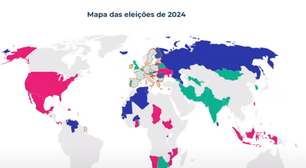

50% da população mundial vai às urnas em 2024; veja o risco para seus investimentos

Economia

J.P.Morgan eleva de 9,5% para 10% projeção para Selic terminal, com viés de alta

Economia

Taxas de juros curtas caem em novo dia de ajustes em meio a fala de Campos Neto

Economia

Como consultar o calendário de pagamentos do abono salarial do PIS/PASEP em 2024?

Economia

Renegocie 100% das suas dívidas com o novo Programa da Serasa; Saiba como!

Economia

IPVA Amapá (AP) 2025: Consultar Valor, Calendário, Descontos e Isenção

Economia

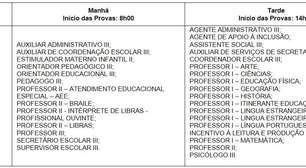

Concurso nova iguaçu 2024: Inscrições abertas com mais de 2.700 vagas e salários acima de R$ 3.500

Publicidade

Imposto de Renda

Atualizações no Imposto de Renda 2024: O que você precisa saber!

Economia

MEI tem direito à pensão por morte? Conheça regras do regime

Economia

Atenção! Inscritos no CadÚnico têm benefício de isenção que se encerra em poucos dias

Lula

Lula diz que Haddad tem que falar com o Congresso em vez de 'ler um livro' e cobra agilidade de Alckmin

Economia

Campos Neto diz que problema de segurança pública aumenta custo de empresas e impacta juros

Economia

Dividendos extras da Petrobras devem ser referendados em assembleia, diz CEO

Economia

CEO da Petrobras diz que Estado brasileiro deve decidir sobre novas fronteiras petrolíferas

Economia

Desaceleração da China força bancos ocidentais a cortar custos no país

Economia

Lagosta, bacalhau e foie gras na cesta básica? A polêmica proposta de isentar de impostos itens de luxo

Economia

Dona do Burger King quer comprar operação de Starbucks no Brasil; cafeteria está em recuperação judicial

Publicidade

Notícias

'Não queremos um País que dependa eternamente do Bolsa Família', diz Lula em lançamento de programa

Economia

Caixa remunera desempregados com até R$ 540/Mês! Veja como receber através do bolsa trabalho

Economia

Programa Acredita terá R$ 1 bilhão para inscritos no Cadastro Único

Economia

Salário mínimo de 2025 muda valor do BPC e choca idosos com mais de 65 anos

Economia

Fernanda Montenegro entra com ação contra INSS para reaver mais de R$ 334 mil após ser dada como morta

Economia

STF Define Novo Cálculo da Aposentadoria; Avalie o Impacto em Sua Renda!

Economia

Quem é Bel Ponciano? Influencer que jogou dinheiro de helicóptero

Economia

Kassab defende desestatização da Sabesp: 'Será o mais competente processo de privatização do Brasil'

Economia

Bolsas da Europa: Mercados fecham em alta com alívio nas tensões entre Israel e Irã

Economia

Receba HOJE um bônus de R$ 102 através do vale-gás! Veja como aderir

Publicidade

Economia

Aposente-se aos 55 anos com a nova decisão do INSS; confira os requisitos

Economia

Petrobras sobe mais de 1% com expectativa de retomada de dividendos; entenda

Economia

Lista de idosos +55 beneficiados com parcela extra do INSS já foi liberada

Economia

Ações europeias se recuperam com dados e balanços em foco após liquidação da última semana

Economia

IPTU 2024: Consulte e Pague Online com Desconto!

Economia

Wise Investimentos abre vagas para quem quer entrar no mercado financeiro

Economia

Caixa Tem libera saque para desempregados no valor de R$ 540; veja como ter direito

Economia

BPC RECEBE AUMENTO com novo Salário Mínimo 2025! Descubra o valor!

Economia

Bolsa Família de abril autoriza pagamento de R$ 800 para nova lista de NIS hoje (22)

Publicidade

Economia

Calendário Abono Salarial PIS/PASEP 2024: Saiba Quando Receber até R$1.412!

Economia

13° Salário do INSS cai na conta nesta semana para mais de 33 milhões de pessoas; veja seu nome na lista

Economia

Seguro paga beneficio médio de R$ 1.412 para trabalhadores desempregados

Economia

Governo finalizará detalhes de regulamentação da reforma tributária nesta 2ª-feira, diz Haddad

Economia

MP traz autorização para BC emitir swaps mais longos, diz Haddad

Economia

Ministro vê "correção de rumo" na Petrobras; CEO destaca resultados

Economia

Wilson Sons (PORT3) pagará R$ 75,5 milhões em dividendos; veja valor por ação

Economia

Petrobras (PETR4): Silveira nega 'orientação' sobre dividendos extraordinários

Economia

Vini Jr., Rodrigo e mais: Brasil tem a 4ª seleção mais cara do mundo

Economia

Vitória dos idosos! Aposentados do INSS ganham direito a salário de R$ 9.767; veja lista de beneficiários

Publicidade

Economia

Governo Lula visa baixar a conta de luz em até 5%! Veja o impacto dessa mudança

Economia

BC não tem como dar orientação futura devido a incerteza elevada, diz Campos Neto

Economia

Haddad pede integração entre servidores e que não se coloque instituições uma contra as outras

Economia

Volatilidade do real caiu muito, mas continua elevada, diz Haddad

Economia

Risco fiscal ganhará mais atenção global daqui para frente, diz Campos Neto

Economia

Equatorial define critérios para programas do Plano de Investimento em Ações

Economia

Programa Acredita terá aporte inicial de R$1 bi em crédito para inscritos no Cadastro Único

Economia

Campos Neto vê espaço para aprovação da PEC da autonomia financeira do BC

Economia

Lula autoriza HOJE (22/04) saque ALTO para quem recebe Bolsa Família; entenda agora

Economia

Novo Crédito LIBERADO Para Inscritos do CadÚnico; Saiba Quem Tem Direito!

Publicidade

Economia

O caminho da ação que dobrou de preço "sem motivo"

Economia

China ordena que Apple tire WhatsApp e Threads da sua loja de apps

Economia

Como Alterar o CNAE do MEI: Guia Prático e Rápido!

Economia

Governo libera novas casas gratuitas pelo Minha Casa Minha Vida; saiba como se inscrever

Economia

Governo publica MP que cria novo programa de crédito

Economia

Petrobras (PETR4): proposta sobre dividendos já estava prevista por investidores, dizem analistas

Economia

Wall St avança após liquidação e com redução de tensões no Oriente Médio

Economia

Wall St abre em alta após liquidação e com redução de tensões no Oriente Médio

Economia

INSS emite comunicado para APOSENTADOS que trabalham; entenda para evitar a suspensão do benefício

Economia

Concurso CNJ 2024: Garanta Sua Vaga com Salários de até R$13.994!

Publicidade

Economia

Taxas abrem em leve queda, perto da estabilidade, na contramão das treasuries

Economia

Governo começa a pagar '13° do INSS'; veja quem tem direito e como receber

Economia

'Acredita': governo federal lança programa de crédito e renegociação de dívidas para pequenos negócios

Economia

CEO do Banco do Brasil (BBAS3) poderá ter aumento de salário para R$ 117 mil

Economia

Ibovespa avança na abertura com exterior favorável

Economia

Titulares do Bolsa Família são CONVOCADOS para comparecer ao CRAS; evite bloqueio do pagamento

Economia

Mais de 170 mil família estão recebendo esse benefício do bolsa família! Veja como aderir

Mega-Sena

Mega-Sena: com aposta simples, sortudo fatura mais de 30 vezes o valor do prêmio do BBB

Economia

Mesmo milionário, Davi continua com dívidas que ultrapassam R$ 15 mil

Publicidade

Economia

Dólar comercial inicia em alta, seguindo sinalização do exterior e de olho no fiscal

Economia

Lucro líquido da Verizon cai 6,3% no 1º trimestre de 2024

Economia

Concurso Câmara de Pato Branco: salários de até R$ 12.5 mil!

Economia

Aposentadoria por invalidez AUTORIZADA para portador de diabetes; entenda como solicitar

Economia

Radar do Dia: Embraer registra aumento de 67% na entrega de jatos

Economia

Podcast: Dólar fechou em R$ 5,20 na última sexta

Economia

Dólar tem leve alta em linha com exterior antes de dados dos EUA

Economia

Confira as principais notícias domésticas e internacionais

Scripts de configurações

No content

No content

Script = https://s1.trrsf.com/update-1712921827/fe/zaz-cerebro/prd/scripts/zaz.min.js

Script = https://s1.trrsf.com/update-1713298629/fe/zaz-ui-t360/_js/context.min.js

Script = https://securepubads.g.doubleclick.net/tag/js/gpt.js

Script = https://www.google-analytics.com/analytics.js

Script = https://www.google-analytics.com/plugins/ua/ec.js

Script = https://www.googletagmanager.com/gtag/js?id=G-FJBH1GT2QG

Script = https://s1.trrsf.com/update-1712693247/fe/zaz-app-t360-cards/_js/app-t360-cards.min.js

Script = https://s1.trrsf.com/update-1711390084/fe/zaz-3rd/prebid/prebid.js

Script = https://s1.trrsf.com/update-1711390090/fe/zaz-3rd/videojs/video.min.js

Script = https://s1.trrsf.com/update-1709146624/fe/zaz-mod-manager/mod-manager.min.js

Script = https://s1.trrsf.com/update-1702578607/fe/zaz-app-t360-navbar/_js/app-t360-navbar.min.js

Script = https://s1.trrsf.com/update-1711049823/fe/zaz-app-t360-subject-table/_js/app-t360-subject-table.min.js

Script = https://s1.trrsf.com/update-1712954223/fe/zaz-app-t360-ticker/_js/app-t360-ticker.min.js

Script = https://s1.trrsf.com/update-1713472677/fe/zaz-app-t360-sva-bar/_js/app-t360-sva-bar.min.js

Script = https://s1.trrsf.com/update-1711045020/fe/zaz-app-t360-stories/_js/app-t360-stories.min.js

Script = https://s1.trrsf.com/update-1713187640/fe/zaz-app-t360-terratv/_js/app-t360-terratv.min.js

Script = https://s1.trrsf.com/update-1712609223/fe/zaz-app-player/_js/app-player.min.js

Script = https://s1.trrsf.com/update-1711981059/fe/zaz-ui-t360-home/_js/context.min.js

Configuração de publicidade

Espaço publicitário

No content

-1huxod287a8fm.png)

-urseonhcke9e.png)

-urhcrpaye721.jpg)

-toddcfnjzx45.jpg)